今回はこちらのテーマについて記載致します。

このテーマについて、皆様から、

・変動金利・固定金利はどちらが良いのか?

・団体信用生命保険のオプションか民間の生命保険のどちらの加入が良いのか?

・頭金をどれくらい入れたら良いのか?

・どの銀行にしたら良いのか?

このような質問をよく受けます。

一概に【コレが】正しいということはありませんが、皆様のご家庭ごとに変わって来ます。

それでは、こちらについて記載します。

Q、変動金利・固定金利どちらが良いのか?

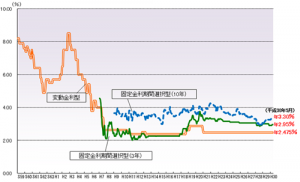

第一に、【本人のご性格】によります。言葉の通り、変動金利は金利が変動し総返済額は完済して初めて確定します。固定金利は借入した時点で【総返済額】が決定します。

図のように、過去20年程は金利の変動がほとんどございません。日本のGDPはほとんど成長しておらず、国としても景気の上向きが不透明のため、金利を上げることができませんでした。

金利を上げると何が起こるのか?消費者の観点からいきますと、住宅ローン金利が上がると住宅購入に足踏みをしてしまいます。又、住宅ローン金利が安いから買い時だと答える方が43.4%いました。(2019年度住宅市場動向調査)

すなわち変動金利は【景気=日々の生活の実態】に連動致します。

今後のオリンピックが日本の経済に与える影響は、まだわかりませんが、現状よりは多少は上向く可能性はあります。

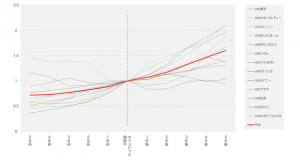

オリンピック開催国のGDP 開催年前後5年推移(開催年を1とした場合の指数推移)

過去直近のリオデジャネイロ・ロンドン・北京といった国々は微減、又は減少しております。

日本の人口が減少していくことが予想されているため、東京オリンピック開催後と同じようなGDP推移が続くかどうかは不明瞭です。

変動金利か固定金利かについてですが、変動金利の場合は少なくても現在が低金利の時代のため、金利が少なからずともあがっていく可能性があります。返済していくなかで、金利が上がったらどうするのか?繰上返済の余力はあるのか?が重要になってきます。

対策

金利が上がった際に借入当初の返済額より3万円/月増えたとします。

この3万円/月の返済負担を軽減するために、

1、 約1,000万円※1の繰上返済財源があるか

2、 収入を月に3万円増やすか(ご夫婦いずれかで)

3、 支出を3万円減らすか

4、 事前に手元のお金を運用して繰上返済財源を確保するか

5、 計画的な貯蓄(変動金利で借りた際も、固定金利で借りて返済していると考え、その差額分は将来に向けて貯蓄しておく。)

など

※1、100万円の繰上返済→約3,000円/月の返済負担が軽減します。

このような対策の中で現実的に実現性の高い選択肢を持っておくことが重要です。

頭金の有無の話にもなりますが、低金利の時代だからこそ、頭金を入れずに低金利で借入をし、将来に備えてお手元のお金にも少しでも働いてもらうことが必要な時代ではあるでしょう。

Q団体信用生命保険のオプションか民間の生命保険のどちらの加入が良いのか?

銀行によっては、実行金利+0.3%で三大疾病保障等が付帯できたりします。

これは、医師にガンと診断確定の段階で住宅ローンの残債が0円になる等といったオプションです。

たしかに、該当時には住宅ローンの残債が0円にはなりますが、治療費までも保障してくれるわけではありません。残債0円の住宅を売却し、その売却資金を治療費に充てることは現実的ではございません。

ここで問題となるのが、金利としての総支払利息と民間保険会社での総支払保険料となります。保険とは本来、自分がその状況に陥った時に対処がとれないことを想定し【保険】をかけます。

必要以上にかけすぎている保険を削減し、対処のできないことにリスクヘッジとして保険をかけましょう。

住宅ローンの返済において、リスクは【返済できなくなる】ことです。

返済できなくなるリスクは多々ありますが、こと団体信用生命【保険】の話でいきますと、

・体に支障をきたし、働けなくなった結果、支払いができなくなること。

働けないときに収入を補填してくれるような保険に安く加入しておくのが良いでしょう。

団体信用生命生命のオプションについても必ずしもつけることが正解ではありませんが、より詳しいことはご相談くださいませ。

Q頭金をどれくらい入れたら良いのか?

頭金はご自身の貯蓄の現状や家族の構成によって変わります。

お子様が小さいうちに自身の貯蓄の大半を投入してしまうのは、将来の教育費の備えに対し、不安が残ります。

また、住宅ローン減税の適用がある方はローンの残債が減りすぎるのも減税枠が減ってしまいます。数年後の万が一の際には、投入した分が団体信用生命保険の兼ね合いでご遺族に残せたお金かもしれません。

ご家庭によっては【入れるべき】、【入れないべき】、【入れてもいくらまで】は異なってきます。

最後に、住宅ローン=【投資】と考えることも可能です。

低金利の時代に5,000万円の住宅ローンに0.7%で投資をしたと考えたとします。

その際にお手元のお金を頭金に1,000万円投入し0.7%で運用しているのか(0.7%の金利削減分)、または、頭金に1,000万円入れずに3%以上で運用できるものに投入するのかといった考えもできます。

これは将来に売却を検討している方にも当てはまります。

売却する数十年後まで頭金として投入したお金を低金利で投入しておくのか、売却までの期間まで効率的に運用しておくのかにも該当します。

変動金利が上がって来るまで投資効率の良いものに投資してお金に働いてもらい、実際に金利の上昇があった際に、その時の環境によって一部繰上返済を実行しても遅くはないかと存じます。

Qどの銀行にしたら良いのか?

銀行選びについては前述までの、金利・団体信用生命保険が自分にとってのメリットが大きい銀行を選ぶことが良いでしょう。

選定基準として、

1. 金利

2. 団体信用生命生命のオプション

低金利の時代でございますので、金利を主体に考え、

現状と将来のご家族の状況をしっかり把握しながらお選びいただけるとよろしいかと存じます。

ご不明点がございましたら、一度、担当の営業さんにお声がけいただき、ご相談くださいませ。